定額減税を十分に受けられなかった方への給付金(不足額給付)FAQ

1.制度について

質問1-1:不足額給付とはどのような給付金ですか。

回答:令和6年度に実施した定額減税を十分に受けられないと見込まれる方への給付金(調整給付)では、令和6年度個人住民税(令和5年分所得・控除等)の情報から推計した「令和6年分推計所得税額」を基に給付額を算定し、支給しました。このため、令和6年分所得税及び定額減税の実績額等が確定した後に、本来給付すべき額が調整給付の額を上回った方等に対し、その差額を今回の不足額給付として支給するものです。不足額給付には1と2があり、それぞれ対象要件が異なります。対象要件については、質問2-1を確認してください。

質問1-2:不足額給付はどの自治体から支給されますか。

回答:令和7年度個人住民税を賦課(ふか)する自治体(令和7年1月1日時点で住民登録している自治体)から支給されます。詳細については、ご自身が令和7年度個人住民税を課税されている自治体にお問い合わせください。

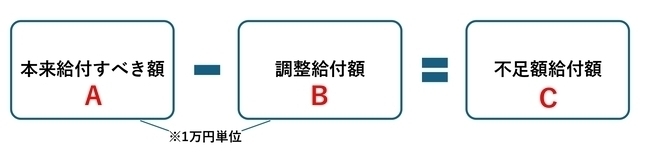

質問1-3:不足額給付額(不足額給付1の場合)はどのように計算しますか。

回答:計算方法は、下記のとおりです。

A 本来給付すべき額の算出方法

以下(ア)と(イ)の合計を1万円単位で切り上げた額

(ア)所得税分控除不足額(R6実績)

(定額減税可能額3万円×(本人+扶養親族数))-令和6年分所得税額

(イ)住民税分控除不足額(R6実績)

(定額減税可能額1万円×(本人+扶養親族数))-令和6年度個人住民税所得割額

※令和6年分所得税額と令和6年度個人住民税所得割額は、定額減税前の金額です。

詳細は、下記のリンクを確認してください。

質問1-4:不足額給付の制度は自治体ごとに異なりますか。

回答:不足額給付は、国の制度のため、各自治体は国の定めた内容に基づいて実施しています。しかしながら、住民登録をしている自治体ごとに異なる場合がありますので、各自治体の担当部署またはコールセンターにお問い合わせください。

2.対象者について

質問2-1:不足額給付の対象要件を教えてください。

回答:以下、対象要件について

対象となる要件は、令和7年1月1日時点で北区に住民登録があり(北区の住民基本台帳に記録されていないが、北区で令和7年度住民税が課税されている方等も含む)、次の不足額給付1または不足額給付2のいずれかに該当する方です。

- 不足額給付1

令和6年度に実施した調整給付において、令和6年分推計所得税額等を用いて調整給付の額を算定したことに伴い、令和6年分所得税額及び定額減税の実績額等が確定した後に、本来給付すべき額が、調整給付の額を上回った方

※納税義務者本人の令和6年分所得税及び令和6年度個人住民税の合計所得金額が1,805万円を超える場合は、対象外です。 - 不足額給付2

1から3のすべてに該当する方

- 令和6年分所得税及び令和6年度個人住民税所得割額の定額減税前額が0円(本人として定額減税の対象外)

- 税制度上、「扶養親族」の対象外(青色事業専従者・事業専従者(白色)または合計所得金額48万円超の方)

- 低所得世帯向け給付(※)対象世帯の世帯主・世帯員に該当していない

※令和5年度及び令和6年度に実施した北区エネルギー・食料品等価格高騰支援給付金(ほかの区市町村において支給した同趣旨の給付金等を含む)を指します。

・令和5年度住民税非課税世帯への給付(7万円)

・令和5年度住民税均等割のみ課税世帯への給付(10万円)

・令和6年度新たに住民税非課税・均等割のみ課税となる世帯への給付(10万円)

質問2-2:不足額給付の対象かどうか知りたいです。

回答:不足額給付の対象と思われる方には、北区から「ご案内兼支給決定通知書」または「申請書」を送付します。ご自身が対象と思われる方で、8月上旬を過ぎても申請書類が届かない場合は、コールセンター(0120-747-011)にご連絡ください。

なお、令和6年1月2日以降に北区に転入された方は、北区で把握できない情報がありますので、ご自身から申し出ていただく必要があります。対象の方はコールセンターにご連絡ください。

コールセンターの受付時間:午前9時から午後6時まで(土曜・日曜・祝日を除く)

質問2-3:令和6年1月2日以降に日本に入国または帰国しましたが、不足額給付の対象になりますか。

回答:令和6年1月2日以降に日本に入国または帰国し、令和7年1月1日時点も北区に住民登録がある場合は、所得税分の定額減税可能額3万円のみを基礎として、本来給付すべき額・不足額給付額を算定します。算定の結果、所得税分控除不足額が生じる場合は不足額給付の対象になります。

※令和6年1月1日に国外に居住していた方は、住民税分の定額減税可能額1万円は算定に含まれません。

質問2-4:令和6年1月2日以降に出国しましたが、定額減税しきれない額が生じています。不足額給付の対象になりますか。

回答:不足額給付の対象は、令和7年1月1日に住民登録をしている方が対象です。このため、令和7年1月1日時点で住民登録地が国外の方は、対象になりません。

質問2-5:令和7年1月1日に北区に住民登録がありましたが、令和7年1月2日以降に出国した場合は不足額給付の対象になりますか。

回答:令和7年1月1日時点で北区に住民登録があり、令和6年分所得税および定額減税の実績額等が確定した後に、令和6年度に実施した調整給付に不足が生じる方は、不足額給付の対象になります。

質問2-6:不足額給付の対象となる方が亡くなりました。不足額給付の取り扱いはどのようになりますか。

回答:対象となる方が令和7年度個人住民税の賦課期日(令和7年1月1日)以前にお亡くなりになられた場合は、不足額給付の対象外となります。賦課期日の翌日(令和7年1月2日)以降にお亡くなりになられた場合は、下表で、支給の有無をご確認ください。

|

北区から届いた書類 |

支給の有無 |

|---|---|

|

ご案内兼 支給決定通知書 |

対象となる方が申出期限(令和7年7月18日(金曜日))までにお亡くなりになられた場合は、支給されません。 対象外と思われる場合は、コールセンター(0120-747-011)までご連絡ください。 受付時間:午前9時から午後6時まで(土曜・日曜・祝日を除く) |

|

申請書 |

|

※申請書類等の発送作業の都合上、亡くなられた方にも申請書類等が届いてしまう可能性があります。上記の表をご確認いただき、不明な点がありましたら、コールセンター(0120-747-011)にお問い合わせください。

質問2-7:定額減税前の令和6年度個人住民税所得割額も令和6年分所得税額も0円でした。不足額給付1の対象になりますか。

回答:令和6年度個人住民税所得割と令和6年分所得税ともに税額がない方は、定額減税と同様に、これを補完する不足額給付1の対象にはなりません。ただし、下記の要件をすべて満たす方は、不足額給付2の対象になる可能性があります。

・令和6年分所得税及び令和6年度個人住民税所得割額の定額減税前額が0円(本人として定額減税の対象外)

・税制度上、「扶養親族」の対象外(青色事業専従者・事業専従者(白色)または合計所得金額48万円超の方)

・低所得世帯向け給付(※)対象世帯の世帯主・世帯員に該当していない

※令和5年度及び令和6年度に実施した北区エネルギー・食料品等価格高騰支援給付金(ほかの区市町村において支給した同趣旨の給付金等を含む)を指します。

・令和5年度住民税非課税世帯への給付(7万円)

・令和5年度住民税均等割のみ課税世帯への給付(10万円)

・令和6年度新たに住民税非課税・均等割のみ課税となる世帯への給付(10万円)

質問2-8:令和5年中は収入がありませんでしたが、令和6年4月から就職したため、令和6年分所得税が発生しました。不足額給付の対象になりますか。

回答:令和5年に収入が無かった方で、令和6年に収入が発生し令和6年分所得税が課税された方は、所得税分のみ定額減税の対象となります。また、令和6年分所得税で定額減税しきれない額が発生した場合は、令和6年度個人住民税分と合わせて不足額給付の対象になります。

質問2-9:令和6年中にこどもが生まれ、扶養親族の数に変更がありました。生まれたこどもの分は不足額給付の対象になりますか。

回答:令和6年中に出生したお子様は、所得税分のみ定額減税の対象になります。お子様の分をあわせて再算定した結果、令和6年度に実施した調整給付額に不足が生じている場合は、その差額が不足額給付として支給されます。

※個人住民税分の定額減税額については、令和6年度個人住民税が令和5年分の扶養親族数に基づいて算定されるため、令和6年中の扶養親族数の増減により給付額が変動することはありません。

質問2-10:令和5年分も令和6年分も所得税の合計所得金額はそれぞれ48万円を超えていますが、各種控除を適用した結果、定額減税前の令和6年分所得税額と令和6年度個人住民税所得割額はともに0円です。不足額給付の対象になりますか。

回答:原則として、合計所得金額が48万円超の方で令和6年分所得税や令和6年度個人住民税所得割が生じている方は、ご自身が定額減税の対象となりますが、各種控除の適用により所得税、個人住民税所得割の税額がいずれもないために本人としての定額減税が受けられず、扶養親族等としての定額減税の対象にも制度上含まれない方については、低所得世帯向け給付対象世帯の世帯主・世帯員に該当していない場合に限り、不足額給付2の対象となる可能性があります。

対象となることが事前に確認できた方については、北区から申請書類を送付する予定です 。

※対象と思われる方でも、北区で把握しきれない情報がある方については、申請書類が届かない場合があります。ご自身が対象であると思われる方で、令和7年8月上旬を過ぎても申請書類が届かない場合は、コールセンター(0120-747-011)までご連絡ください。

質問2-11:事業専従者であり、定額減税前の令和6年度住民税及び令和6年分所得税が0円です。不足額給付2の対象になりますか。

回答:令和6年分所得税及び令和6年度個人住民税定額減税前所得割の税額がないことにより、本人として定額減税が受けられず、制度上扶養親族等として定額減税の対象にも含まれない事業専従者の方については、低所得世帯向け給付(※)対象世帯の世帯主・世帯員に該当していない場合に限り、不足額給付2の対象となる可能性があります。

※令和5年度及び令和6年度に実施した北区エネルギー・食料品等価格高騰支援給付金(ほかの区市町村において支給した同趣旨の給付金等を含む)を指します。

・令和5年度住民税非課税世帯への給付(7万円)

・令和5年度住民税均等割のみ課税世帯への給付(10万円)

・令和6年度新たに住民税非課税・均等割のみ課税となる世帯への給付(10万円)

質問2-12:令和6年分源泉徴収票の摘要欄に「控除外額」が記載されています。この金額が不足額給付としてもらえる額ですか。

回答:源泉徴収票に記載されている「控除外額」の金額がそのまま支給されるとは限りません。不足額給付は、本来給付すべき額と令和6年度に実施した調整給付に差額が生じた場合に支給されるため、令和6年度の調整給付で、すでに支給が完了している場合もあります。

「源泉徴収時所得税控除済額」・・・その収入に対する所得税から定額減税された金額

「控除外額」・・・その収入に対する所得税から定額減税しきれなかった金額

3.申請方法・申請書類について

質問3-1:申請方法がわかりません。どうしたらいいですか。

回答:以下の表にてご確認ください。

|

北区から 送付する書類 |

給付金の申請方法 |

申出期限・申請期限 |

|---|---|---|

|

ご案内兼支給決定通知書 |

申請手続きは必要ありません。 ※申出期限までに振込口座の変更・給付辞退の申出がない場合は、「ご案内兼支給決定通知書」に記載の口座に振り込みます。 |

申出期限:令和7年7月18日(金曜日)

|

|

申請書 |

申請書に必要事項を記入し、申請書を返送してください。 ※オンライン申請は10月31日で受付終了 |

申請期限:令和7年10月31日(金曜日)(当日消印有効) |

オンライン申請(電子申請)について(令和7年10月31日で受付終了)

オンライン申請をされる方は、下記の点にご注意ください。

- オンライン申請をする場合は、申請書類に記載されている二次元コードを読み込むか、申請書類に記載されている申請専用URLからアクセスしてください。

- オンライン申請を行うためには、受信可能なメールアドレスが必要です。

- メールの設定でドメイン指定受信などメールフィルタの設定をしている場合は、ドメイン「@logoform.jp」の受信許可設定をしてください(ドメインとは、メールアドレスの「@」以下を示します。)。

- オンライン申請は1回限りです。オンライン申請した内容を修正する場合は、コールセンター(0120-747-011)にご連絡ください。

- オンライン申請は、受給権者が受給権者本人の口座への支給を希望する場合のみ、申請することができます。代理人の方が申請する場合は、郵送で申請してください。

- オンライン申請サービスの利用料は無料ですが、利用時に使用する端末で発生するパケット通信料等は自己負担となります。

- オンライン申請システムのメンテナンスについての注意事項

メンテナンス中は、オンライン申請ができません。メンテナンス日時等を確認の上、ご利用ください。

質問3-2:申請方法などを外国語で説明してもらうことはできますか。

回答:コールセンター(0120-747-011)は、英語、中国語、韓国語、ベトナム語での対応が可能です。ご利用ください。

受付時間:午前9時から午後6時まで(土曜・日曜・祝日を除く)

質問3-3:自分は対象者だと思うのですが、申請書類が届きません。どうしたらいいですか。

回答:給付の対象となる方には、ご案内兼支給決定通知書または申請書類を発送(令和7年7月上旬から8月上旬頃)します。ただし、対象と思われる方でも、北区で把握しきれない情報がある方については、申請書類が届かない場合があります。ご自身が対象であると思われる方で、令和7年8月上旬を過ぎても申請書類が届かない場合は、コールセンター(0120-747-011)にご連絡ください。

【北区で把握しきれない情報がある場合の例】

・令和7年1月1日時点の住民登録地は北区ではないが、北区で令和7年度個人住民税が課税されている方

詳細は、下記のリンクを確認してください。

質問3-4:申請書類を紛失しました。再発行してもらえますか。

回答:再発行は可能です。コールセンター(0120-747-011)にご連絡ください。

受付時間:午前9時から午後6時まで(土曜・日曜・祝日を除く)

質問3-5:申請書類を書き損じてしまいました。どのように対応したらいいですか。

回答:二重線で訂正してください(訂正印は不要)。申請書類の再発行を希望される場合は、コールセンター(0120-747-011)にご連絡ください。

受付時間:午前9時から午後6時まで(土曜・日曜・祝日を除く)

質問3-6:申請書類を住民票の住所とは別の住所に送付することは可能ですか。

回答:ご事情を確認させていただきますので、コールセンター(0120-747-011)にご連絡ください。

受付時間:午前9時から午後6時まで(土曜・日曜・祝日を除く)

質問3-7:オンライン申請をしようとしたら、「現在順番待ち中です」と表示されています。どうしたらいいですか。

回答:この表示は、短時間に多くのアクセスが集中した場合に表示されます。そのまま順番をお待ちいただくか、時間をあけてから改めてアクセスしてください。

4.支給方法・支給口座・支給時期について

質問4-1:今回の給付金はいつ頃どのような方法で支給されますか。

|

北区から 送付する書類 |

支給方法 |

支給時期 |

|---|---|---|

|

ご案内兼支給決定通知書 |

申出期限までに振込口座の変更や給付辞退の申出がない場合は、「ご案内兼支給決定通知書」に記載の口座に振り込みます。 申出期限:令和7年7月18日(金曜日) |

令和7年7月28日(月曜日) ※口座解約等による振込エラーが発生した場合を除きます。 |

|

申請書 |

申請書類に不備がなければ、支給手続きを行い、指定の口座(原則、受給権者の口座)に振り込みます。 | 申請を区が受理してから、概ね4週間前後 |

※振込依頼人名は「キタクカカクコウトウシエンキュウフキン」と記載されます。

質問4-2:申請書類に記載されている口座の確認はどのように行っていますか。

回答:対象者に送付する申請書類には、これまでの給付金で振込実績のある口座を優先して記載しています。過去に振込実績のない方は、マイナポータルに登録された公金受取口座を記載しています。なお、振込実績のある口座、公金受取口座ともに、受給権者の氏名と口座名義人のカナ氏名が一致していることは、区で確認済みです。

質問4-3:申請書類に記載されている口座とは別の口座に振り込むことはできますか。

回答:下記の手続きを行うことで、申請書類に記載されている口座以外の口座に給付金を振り込むことができます。

北区から届いた書類が「ご案内兼支給決定通知書」の方で、書類に記載されている口座以外の口座への振込みを希望する方は、令和7年7月18日(金曜日)までに振込口座の変更をコールセンター(0120-747-011)にお申し出ください。

北区から届いた書類が「申請書」の方で書類に記載されている口座以外の口座への振込みを希望する方は、申請書のB欄をチェックし、口座番号等の必要事項を記入の上、金融機関名、口座番号、口座名義人カナ氏名を確認できる書類(通帳やキャッシュカード)のコピーを添付してください。別口座に公金受取口座を希望される場合は、必要書類の添付を省略することができます。

※受取口座を変更される場合は、給付金の入金に時間がかかりますので、予めご了承ください。

コールセンター受付時間:午前9時から午後6時まで(土曜・日曜・祝日を除く)

質問4-4:銀行口座をもっていません。どうしたらよいですか。

回答:ご事情を確認させていただきますので、コールセンター(0120-747-011)にご連絡ください。

受付時間:午前9時から午後6時まで(土曜・日曜・祝日を除く)

質問4-5:ネット銀行の口座を受取口座にすることはできますか。

回答:ネット銀行を受取口座にすることは可能です。

申請書類に記載された口座とは別の口座への振込みを希望する方は、申請書のB欄をチェックし、口座番号等の必要事項を記入の上、金融機関名、口座番号、口座名義人カナ氏名を確認できる書類のコピーを添付してください。また、通帳やキャッシュカードがない場合は、下記の1から3までのいずれかの方法で、金融機関名、口座番号、口座名義人カナ氏名を確認できる書類を添付してください。

- 金融機関のWebサイトでインターネットバンキングにアクセス、ログインしていただき、ページ内の対象口座から【口座番号連絡書】などの口座名義がわかる画面を印刷してください。

- 金融機関の店頭にて発行している【口座番号連絡書】などの口座名義がわかる書類を入手してください。

- 口座名義が表記されたインターネット上の画面を印刷してください。

なお、当区にお問い合わせいただきましても、操作方法などの詳細はお答えいたしかねます。各金融機関へお問い合わせください。

質問4-6:中國銀行(バンク・オブ・チャイナ)の口座を受取口座にできますか。

回答:受取口座として、日本国内の5店舗(東京支店、大阪支店、横浜支店、名古屋支店、東京大手町支店)の口座を指定することができます。

質問4-7:給付金の申請状況はどのように確認できますか。

回答:申請状況は、下記の「申請状況確認サイト」から確認することができます。「申請状況確認サイト」での確認が難しい場合は、コールセンター(0120-747-011)にお問い合わせください。

※「申請状況確認サイト」から確認する場合は、北区から送付した「北区エネルギー・食料品等価格高騰支援給付金のご案内」の右上に印字されている16桁の番号が必要です。

※申請状況を確認サイトに反映するためには、数日を要します。申請後すぐにご確認いただいても確認できない場合がありますので、ご了承ください。

5.代理人による申請・受給について

質問5-1:代理人が申請・受給することはできますか。

回答:代理人が申請・受給することはできますが、代理人による申請は、郵送手続きのみとなります。代理人申請の際は、申請書類の代理人申請欄の記入と、下表1~4の書類が必要です。

|

必要書類 |

必要書類の例 |

|

|---|---|---|

| 1 | 口座確認書類 | 通帳(口座番号の見開きページ)・キャッシュカード(表面) |

| 2 | 代理人の本人確認書類 | マイナンバーカード・運転免許証など |

| 3 | 受給権者の本人確認書類 | マイナンバーカード・運転免許証など |

| 4 | 代理人の資格を証明する書類 | 戸籍謄本・選任決定書・後見登記事項証明書・その他対象者との関係がわかる書類など |

6.給付金の課税関係について

質問6-1:不足額給付は課税の対象となりますか。

回答:税法上の非課税所得になります(課税の対象にはなりません)。

質問6-2:不足額給付は差し押さえの対象となりますか。

回答:差し押さえの対象にはなりません。

7.その他

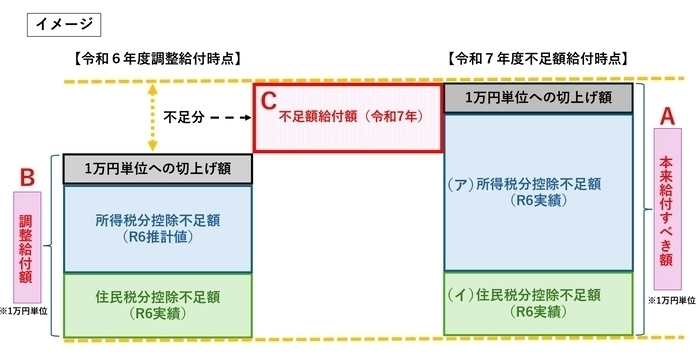

質問7-1:令和6年度に実施された調整給付とは何ですか。

回答:令和6年度に、令和6年分所得税・令和6年度個人住民税の定額減税が行われました。その際に定額減税を十分に受けられないと見込まれる(定額減税可能額が「令和6年分推計所得税額」または「令和6年度個人住民税所得割額」を上回る)方に対して、その差額を1万円単位で切り上げて算定した額を調整給付として支給しました。

詳細は、下記のリンクを確認してください。

質問7-2:令和6年度に調整給付を受給しましたが、令和6年分の所得税の実績が確定した結果、給付を多く受けていたことが判明しました。多く受け取ってしまった給付金を返還する必要がありますか。

回答:定額減税しきれないと見込まれる方への調整給付は、令和6年度個人住民税(令和5年分所得・控除等)の情報により、令和6年分所得税額を推計して給付額を算出したため、令和6年分所得税及び定額減税の実績額等が判明した結果、過給付となる方もいます。この方については、国で返還を求めないこととしていますので、返還していただく必要はありません。

質問7-3:令和6年度に調整給付の案内が届きましたが、申請を忘れていました。令和6年度調整給付の分も合わせて不足額給付として受け取れますか。

回答:令和6年度に実施した調整給付は終了しています。不足額給付は、本来給付すべき額が調整給付の額を上回った場合、その差額を支給するものです。このため、今回の不足額給付で、申請が漏れていた調整給付を遡って受け取ることはできません。

質問7-4:控除対象配偶者及び扶養親族とは誰のことですか。

回答:税法上の「扶養親族」となっている方です(16歳未満の年少扶養親族も含みます)。

※同一生計配偶者のうち、合計所得金額が1,000万円以下である納税義務者の配偶者のことを控除対象配偶者といいます。

※国外居住者は除きます。

※配偶者特別控除の適用を受ける配偶者は該当しません。

※青色申告者の事業専従者として給与の支払を受けている方および白色申告者の事業専従者の方は該当しません。

質問7-5:源泉徴収票の記載に誤りがありました。どうしたらいいですか。

回答:ご自身の勤務先で源泉徴収票の修正が可能な場合は、勤務先で正しい内容に修正してもらってください。勤務先での修正ができない場合は、ご自身で確定申告を行い、正しい内容を申告してください。令和7年度個人住民税に修正内容が反映され、かつ申請を行い、期限(令和7年10月31日(金曜日))までに不備のない申請書類が区に到達した場合に限り、申請を受け付けます。

関連リンク

- 【申請期限が迫っています】定額減税を十分に受けられなかった方への給付金(不足額給付)

- [終了しました]定額減税を十分に受けられないと見込まれる方への給付金(調整給付)

- 令和6年度及び令和7年度定額減税(住民税)

-

内閣官房HP「新たな経済に向けた給付金・定額減税一体措置」(外部リンク)

-

国税庁公式HP「定額減税特設サイト」(外部リンク)

-

総務省公式HP「個人住民税における定額減税について」(外部リンク)

問い合わせ先(コールセンター)

本給付金に関する問い合わせは、下記の「北区エネルギー・食料品等価格高騰支援給付金コールセンター」で受け付けています。

北区エネルギー・食料品等価格高騰支援給付金コールセンター

電話番号:0120-747-011

受付時間:午前9時から午後6時まで(土曜・日曜・祝日を除く)

担当課

福祉部 生活支援臨時特別給付金担当課