令和6年度及び令和7年度定額減税(住民税)

概要

賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和5年12月22日に閣議決定された税制改正大網において、令和6年度分(一部、令和7年度分)の住民税の定額減税が実施されることになりました。

所得税の定額減税につきましては、下記の特設サイトをご覧ください。

令和7年度に適用される「控除対象配偶者以外の同一生計配偶者」に係る定額減税

対象者

令和7年度分の住民税に係る合計所得金額が1,000万円超1,805万円以下(給与収入のみの方の場合は給与収入1,195万円超2,000万円以下に相当)で、特別区民税・都民税所得割が課税される方のうち、控除対象配偶者以外の同一生計配偶者がいる方

定額減税額

1万円(控除対象配偶者以外の同一生計配偶者分)

実施方法

定額減税後の年税額を通常どおりの納期(納期月)に分割して納付していただきます。

令和6年度に適用される定額減税

対象者

令和6年度分の住民税に係る合計所得金額が1,805万円以下の納税者の方

(給与収入のみの方の場合は給与収入2,000万円以下の納税者の方)

以下に該当する場合は対象となりません。

- 住民税が非課税の場合

- 住民税均等割・森林環境税(国税)のみ課税されている場合

定額減税額

納税者本人の所得割の額から特別控除の額を控除します。特別控除の額は、次の金額の合計額です。

ただし、その合計額が住民税の所得割の額を超える場合は、所得割の額を限度とします。

- 納税者本人…1万円

- 控除対象配偶者または扶養親族(国外居住者を除く)…1人につき1万円

(例)配偶者と子2人(内1人は海外留学中)を扶養している納税者の方

本人10,000円+配偶者10,000円+子ども1人×10,000円=30,000円の特別控除

定額減税後の令和6年度住民税の支払い方法

給与から住民税が差し引かれる方(給与特別徴収)

令和6年6月分は徴収せず、定額減税後の税額を令和6年7月分から令和7年5月分の11か月に分けて徴収します。

納付書や口座振替で住民税をお支払いいただく方(普通徴収)

定額減税前の税額をもとに算出した第一期(令和6年6月末納期限)分の税額から定額減税を行い、控除しきれない場合、第二期分以降の税額から順次控除します。

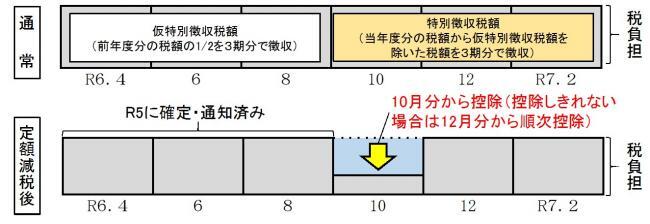

公的年金から住民税が差し引かれる方(年金特別徴収)

定額減税前の税額をもとに算出した令和6年10月分の税額から控除し、控除しきれない場合は、令和6年12月分以降の税額から順次控除します。

令和6年4月、6月、8月分は例年どおり、前年度の公的年金等に係る所得に応じた定額減税前の税額の2分の1に相当する額を3期分で徴収します。

定額減税額を確認する方法

個人住民税の各種通知書に、定額減税額(減税された額)と定額減税控除不足額(減税しきれなかった額)が記載されます。

給与特別徴収の場合

勤務先を通じて配布する「給与所得等に係る特別区民税・都民税・森林環境税 特別徴収税額の決定・変更通知書(納税義務者用)」の下部の枠内に記載されます。

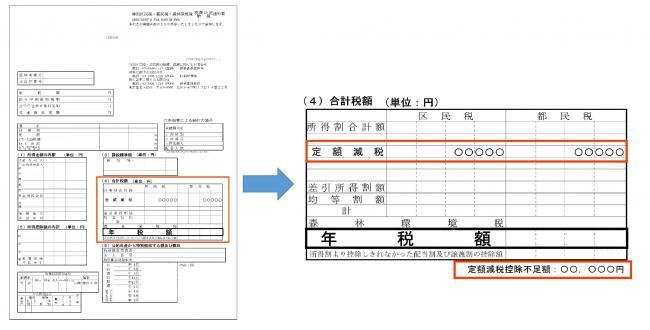

普通徴収または年金特別徴収の場合

ご自宅に個人宛で送付する「特別区民税・都民税・森林環境税 税額決定(納税)通知書」の(4)合計税額欄に定額減税額が記載されます。定額減税控除不足額がある場合は枠外に記載されます。

その他の注意点

- 現年分離課税の対象となる退職手当等に係る所得割額は定額減税の対象とはなりません。

- 定額減税は、すべての税額控除(寄附金税額控除や住宅ローン控除など)を行った後の所得割額から行うため、例えば、配当割額控除等を行った時点で所得割額から控除しきれない額があり、還付・充当を行う場合は、定額減税の対象とはなりません。

- 条例による減免は、定額減税を行った後の住民税に対して行うこととなります。

定額減税を装った詐欺にご注意ください

北区から「定額減税の関係で還付を受けられるので」と切り出し、個人情報(銀行の口座番号や暗証番号など)をメールや電話でお聞きすることや、ATMを操作していただくような連絡をすることはありません。

不審な電話やSMS、被害の相談については、警察相談専用電話(♯9110)にお電話いただくか、お近くの警察本部又は警察署にお問い合わせください。

関連リンク

- 定額減税に関するよくあるご質問

-

総務省ホームページ「個人住民税における定額減税について」(外部リンク)

-

国税庁ホームページ「定額減税 特設サイト」(外部リンク)

-

内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置」(外部リンク)

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

お問い合わせ

区民部 税務課 課税第一~第四係

〒114-8508 東京都北区王子本町1-15-22 北区役所第一庁舎2階8~11番

電話:03-3908-1113

- お問い合わせに際して、個人情報に関する内容にはお答えできない場合がございますので、ご了承ください。

- よくあるお問い合わせは、北区ホームページの「個人住民税に関するよくある質問」に掲載しております。お問い合わせの前にご確認ください。

- お急ぎの方は、お電話にてお問い合わせください。