介護保険料の決め方

介護保険財源の負担割合

介護保険を利用した場合、利用者は介護サービスの利用費用の自己負担分1割(2割又は3割)を負担しますが、残りの公費負担分9割(8割又は7割)は介護保険財源によりまかなわれています。

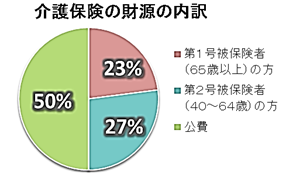

この介護保険の財源は、40歳以上の被保険者から徴収した保険料50%と公費50%から成り立っています。

なお、第1号被保険者(65歳以上の方)および第2号被保険者(40歳~64歳の方)の保険料負担の割合は、全国の人口比率により定められ、第9期介護保険事業計画(令和6年度~令和8年度)では、それぞれ第1号被保険者は23%、第2号被保険者は27%になります。

介護保険料は40歳以上の方全員が納めますが、第1号被保険者(65歳以上の方)と第2号被保険者(40歳~64歳の方)で決め方や納め方が異なります。

第1号被保険者(65歳以上の方)の介護保険料の決め方

介護保険料は、本人の所得や世帯状況に応じて決められます。

下記「基準額※」をもとに本人および世帯員の住民税の課税状況と、本人の前年の収入状況に基づき、第9期介護保険事業計画(令和6年度~令和8年度)では16段階に分けられ、個人ごとに決まります。年間の介護保険料額は、毎年7月上旬に決定し、「介護保険料納入通知書」をお送りします。

※基準額(年額)75,480円=北区で介護サービスにかかる費用×65歳以上の方の負担分(23%)÷北区の65歳以上の人数

| 所得段階 | 該当する方 | 保険料率 | 年額(円) |

|---|---|---|---|

| 第1段階 |

|

【軽減後】 基準額×0.300 【軽減前】 基準額×0.470 |

【軽減後】 22,644円 【軽減前】 35,500円 |

| 第2段階 |

|

【軽減後】 基準額×0.415 【軽減前】 基準額×0.615 |

【軽減後】 31,324円 【軽減前】 46,400円 |

| 第3段階 |

|

【軽減後】 基準額×0.700 【軽減前】 基準額×0.705 |

【軽減後】 52,836円 【軽減前】 53,200円 |

| 第4段階 |

|

基準額×0.90 | 67,900円 |

| 第5段階 |

|

基準額×1.00 | 75,500円 |

| 第6段階 |

|

基準額×1.20 | 90,600円 |

| 第7段階 |

|

基準額×1.35 | 101,900円 |

| 第8段階 |

|

基準額×1.60 | 120,800円 |

| 第9段階 |

|

基準額×1.70 | 128,300円 |

| 第10段階 |

|

基準額×2.10 | 158,500円 |

| 第11段階 |

|

基準額×2.40 | 181,200円 |

| 第12段階 |

|

基準額×2.70 | 203,800円 |

| 第13段階 |

|

基準額×3.00 | 226,400円 |

| 第14段階 |

|

基準額×3.30 | 249,100円 |

| 第15段階 |

|

基準額×3.50 | 264,200円 |

| 第16段階 |

|

基準額×3.70 | 279,300円 |

年額は、基準額(年額)×保険料率で算定後、100円未満の端数について四捨五入した金額です。(軽減後保険料は除く)

「課税年金収入額」とは、国民年金・厚生年金・共済年金等課税対象となる種類の年金収入額のことです。障害年金、遺族年金、老齢福祉年金は含まれません。

「合計所得金額」とは

- 収入金額から必要経費に相当する金額(収入の種類により計算方法が異なります)を控除した金額のことで、扶養控除や医療費控除などの所得控除をする前の金額です。

- 所得段階が第1~5段階の方の合計所得金額は、年金収入に係る雑所得は含まれません。

- 住民税本人非課税で、合計所得金額に給与所得を含む場合、給与所得は給与収入から給与所得控除額を控除した額(給与所得と年金収入に係る所得がある方の所得金額調整控除が行われている場合は、その控除前の額)から10万円を控除した金額です(当該額が零未満の場合は零)。

- 分離譲渡所得がある方の所得金額は、特別控除額差し引き後の金額です。

- 税制改正の影響等により算定方法が変わることがあります。

低所得者の介護保険料負担の軽減

第1~3段階保険料は、公費負担による軽減を実施しています。

住所を異動したとき等の介護保険料

北区から他の区市町村に転出したとき

介護保険料は転出月の前月分までを北区に納付し、転出月の分以降は転出先の区市町村に納付します。特別徴収の方はすぐに特別徴収を中断することができないため、転出後も年金から差引かれる場合があります。転出後、保険料を清算し、「介護保険料変更通知書」をお送りします。納めすぎの保険料が発生した場合は後日、還付通知をお送りします。

ただし、介護保険住所地特例の対象施設(特別養護老人ホーム、有料老人ホーム、有料老人ホームに該当するサービスを提供するサービス付き高齢者向け住宅等)へ入所された方は、転出後も引き続き北区の介護保険を利用するため、北区に保険料を納付します。

他の区市町村から北区へ転入したとき

転入月の分から北区に保険料を納付します。納付書等は転入届を出された月の翌月にお送りします。

ただし、北区の介護保険住所地特例対象施設へ入所した方は、前住所地の介護保険を利用するため、引き続き前住所地の区市町村に保険料を納付します。

ご本人が亡くなられたとき

亡くなられた日の翌日が属する月の前月分までの保険料を納付します。保険料を清算し、「介護保険料変更通知書」をお送りします。納めすぎの保険料が発生した場合は後日、還付通知をお送りいたします。

第2号被保険者(40歳~64歳の方)の介護保険料の決め方

加入している医療保険の保険料と合わせて納めます。

詳しくは各医療保険者にお問い合わせください。

- 国民健康保険に加入している方:世帯に属している第2号被保険者(40~64歳の方)の人数や、所得などによって決まります。

- 職場の健康保険に加入している方:加入している医療保険の算定方式に応じて決まります。

令和8年度介護保険料の特例措置について

令和7年度税制改正により給与所得控除の最低保障額が55万円から65万円に引き上げられました。介護保険制度は、3年を1期とする介護保険事業計画に基づき基準となる保険料を決定していますが、本改正は、第9期事業計画(令和6から8年度)決定時には想定されていませんでした。そこで、介護保険財政の収支バランスを保つことを目的として、制度運営への影響を最小限に抑えるため、介護保険法施行令も併せて改正されました。

これにより令和8年度に限り、保険料を算定する際に税制改正の影響を遮断する措置を行うこととなりました。

対象となる方

第1号被保険者本人及び同じ世帯の方で、以下の条件をどちらも満たす方

- 令和8年1月1日及び令和8年4月1日時点で北区に住民登録がある方

- 令和7年中の給与収入が55万1千円以上190万円未満である方

※上記に当てはまらない方(住所地特例の対象者や年金収入のみの方等)は、影響を受けません。

特例措置の内容

(1)給与所得控除額の調整

税制改正前の給与所得控除額で算定した給与所得により、合計所得金額を計算します。

(2)特別区民税課税・非課税の判定

(1)で算定した合計所得金額を用いて、課税・非課税を判定します。これにより、特別区民税は「非課税」でも、介護保険料の算定では「課税」とみなされる場合があります。

具体例

![]()

特例減免について

以下の条件をどちらも満たす方は、上記特例措置の(2)を行わずに、特例減免を適用した保険料算定を行います。

(1)令和7年度の特別区民税が「非課税」だった方

(2)税制改正の影響を受け、令和8年度特別区民税が「非課税」となったが、介護保険制度上は「課税」とみなされた方

※特別区民税の情報をもとに自動適用するため、申請は不要です。

※特例減免対象者の方については、減免措置を適用した後の保険料額を通知する予定です。

お問い合わせ

福祉部 介護保険課 介護保険料係

〒114-8508 東京都北区王子本町1-15-22 北区役所第一庁舎1階12番

電話:03-3908-1285

福祉部 介護保険課 介護保険料係へのお問い合わせは専用フォームをご利用ください。