令和7年度から適用される主な税制改正

住宅ローン控除の拡充等

住民税の住宅ローン控除は、所得税で住宅ローン控除の適用を受けたときに控除しきれない額がある場合に、一定の額を限度として住民税においても控除されるもので、以下の改正が行われます。

子育て世帯および若者夫婦世帯における借入金限度額の上乗せ

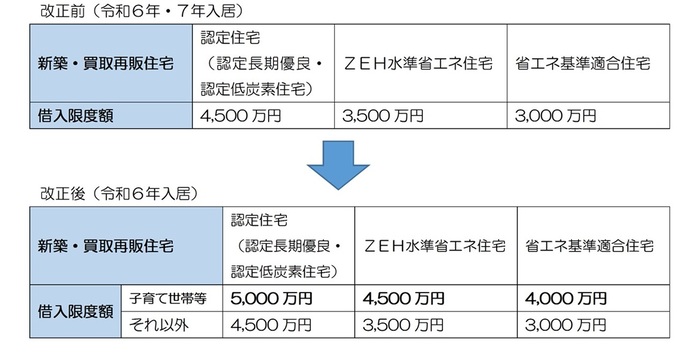

子育て世帯・若者夫婦世帯(以下、子育て世帯等)が認定住宅等(※)の新築、若しくは認定住宅等で建築後使用されたことのないものの取得または買取再販認定住宅等の取得をして令和6 年中に入居する場合、借入限度額が下表のとおり上乗せされます(令和4・5年中に入居した場合の住宅ローン控除の上限額が維持されます)。

具体的に対象となる子育て世帯等は下記のとおりです。

(1) 年齢40 歳未満で配偶者を有する者

(2) 年齢40 歳以上で年齢40 歳未満の配偶者を有する者

(3) 年齢19 歳未満の扶養親族を有する者

[(1)~(3)に該当するか否かについては、入居した年の12月31日の現況による。]

(※)認定住宅、ZEH 水準省エネ住宅および省エネ基準適合住宅を指します。

改正前は子育て世帯等の借入限度額はそれ以外の世帯と同じでしたが、

改正後は子育て世帯等の借入限度額はそれ以外の世帯と比較して大きくなりました。

新築住宅の床面積要件の緩和措置の延長

合計所得金額1,000万円以下の方に対して、新築住宅の場合の床面積要件を50平方メートル以上から40平方メートル以上とする緩和措置が、令和6年12月31日まで延長されます。

同一生計配偶者にかかる定額減税(令和7年度のみ適用)

改正内容

令和6年中の合計所得金額が1,000 万円超1,805 万円以下の方で、控除対象配偶者以外の同一生計配偶者(※)を有する場合には、納税義務者本人の個人住民税の所得割から1万円を減税する。

※令和6年中の合計所得金額が48 万円以下の配偶者(国外居住者を除く)

適用年度

令和7年度に限る

背景

定額減税は、基本的に令和6年度(5年分)の個人住民税において適用されていますが、令和5年度末時点の「控除対象配偶者以外の同一生計配偶者」の情報(令和6年度の課税資料から得られる情報)は、納税義務者からの申告がない限り捕捉できず、令和6年度分の個人住民税において全ての対象者を把握し定額減税を行うことは、実務上、困難であったことから「控除対象配偶者以外の同一生計配偶者」にかかる個人住民税の減税は、令和6年分の源泉徴収票・給与支払報告書等に当該情報を記載することとし、この情報等を活用することで、令和7年度分の個人住民税から定額減税を行うこととされました。

お問い合わせ

区民部 税務課 課税第一~第四係

〒114-8508 東京都北区王子本町1-15-22 北区役所第一庁舎2階8~11番

電話:03-3908-1113

- お問い合わせに際して、個人情報に関する内容にはお答えできない場合がございますので、ご了承ください。

- よくあるお問い合わせは、北区ホームページの「個人住民税に関するよくある質問」に掲載しております。お問い合わせの前にご確認ください。

- お急ぎの方は、お電話にてお問い合わせください。